今回は三分法での記帳方法を理解し、「仕入」「売上」「繰越商品」を用いた決算整理仕訳についても例題を通して理解しましょう!

三分法とは?

三分法・・・「仕入」「売上」「繰越商品」という3つの勘定科目を用いた記帳方法。

商品売買取引では、「三分法」での記帳方法以外に「商品」「商品売買益」という勘定科目を用いて仕訳を行う「分記法」もあります。

しかし簿記の試験では「三分法」での記帳方法が出題されるため、当サイトでは「分記法」については触れずに、「三分法」による記帳方法を解説いたします。

三分法を用いた商品売買の仕訳について

それでは三分法を用いた商品売買の仕訳について例題を通して理解していきましょう。

例題1

- A会社はB会社から300円のスリッパを5足仕入れ、現金で代金を支払いました。

300円のスリッパを5足仕入れたので、借方は「仕入1,500」となりますね。

支払いは現金でしたので、貸方は「現金1,500」となりますね。

仕訳は「仕入1,500/現金1,500」となります。

例題2

- A会社はC会社に上記のスリッパを500円で3足売り、現金で代金を受け取りました。

A社はこのスリッパを500円で3足売ったので、貸方「売上1,500」となりますね。

現金で代金を受け取ったので、借方「現金1,500」となりますね。

仕訳は「現金1,500/売上1,500」となります。

例題3

- 決算日を迎えたので決算整理仕訳を行いました。

商品売買の仕訳を三分法を用いて行った際は、必ず決算整理仕訳を行わなければなりません。

それではなぜ決算整理仕訳を行うのでしょうか?

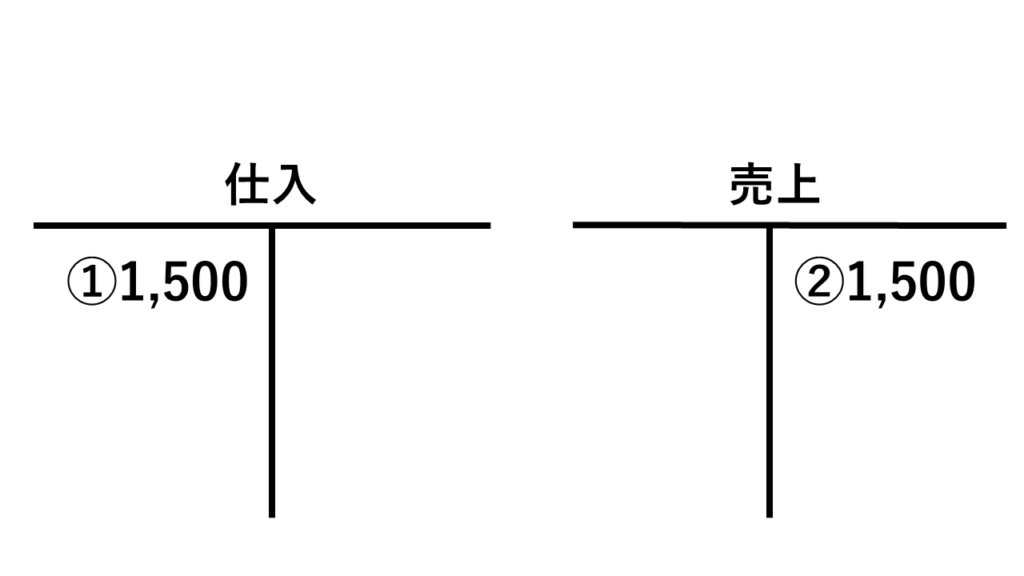

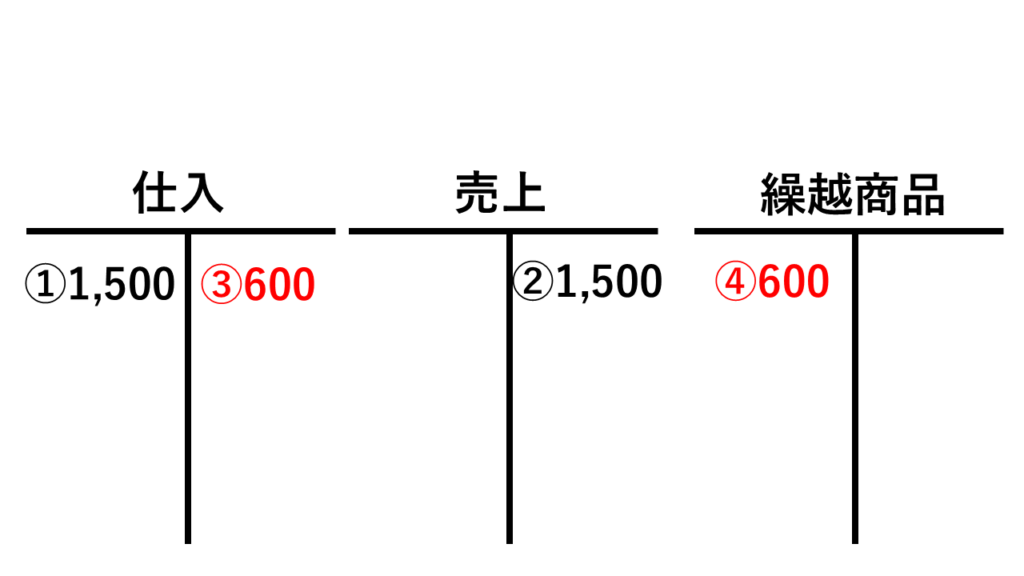

下記の図をご覧ください。

①仕入勘定には300円のスリッパを5足仕入れた為、1,500円の「仕入原価」が記入されています。

②売上勘定には500円でスリッパを3足売った為、1,500円の「売価」が記入されています。

上記の図の状態は、正しい経営成績ではありません。

- 上記の図の①1,500と②1,500では利益が0。

300円のスリッパを500円で3足売った為、600円の利益がでなけばなりません。 - また300円×2足=600円のスリッパが在庫として残らなければいけません。

三分法は上記2点が分からない為、決算時に決算整理仕訳が必要になります。

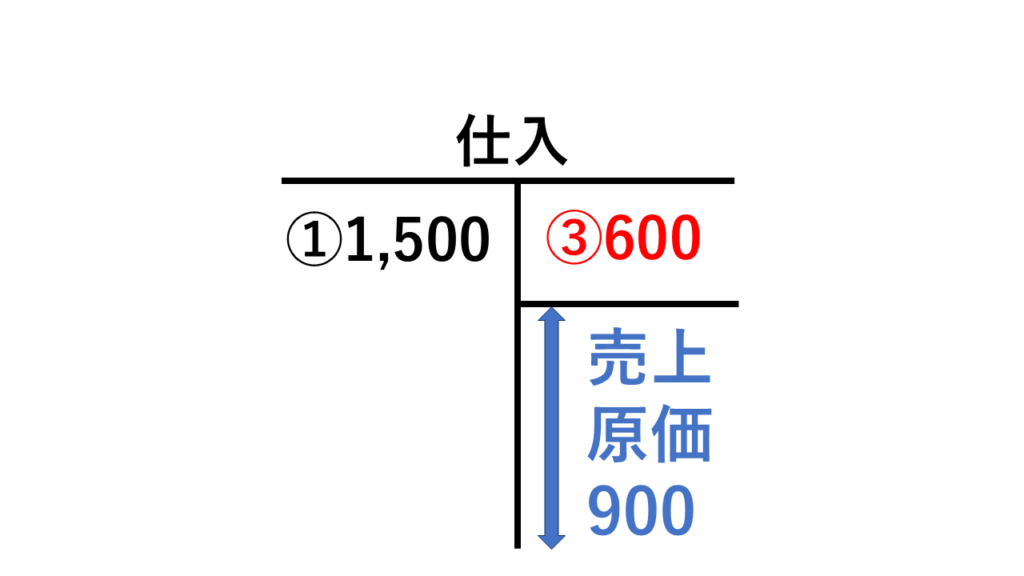

- まずは600円の利益が出たことを表しましょう。

仕入勘定には「売上原価」ではなく「仕入原価」(300円×5足=1500円)が記入されています。決算整理仕訳では、仕入勘定で「売上原価」(300円×3足=900円)を表すように修正を行います。

今回300円のスリッパが3足売れた為、残り300円のスリッパが2足残っています。

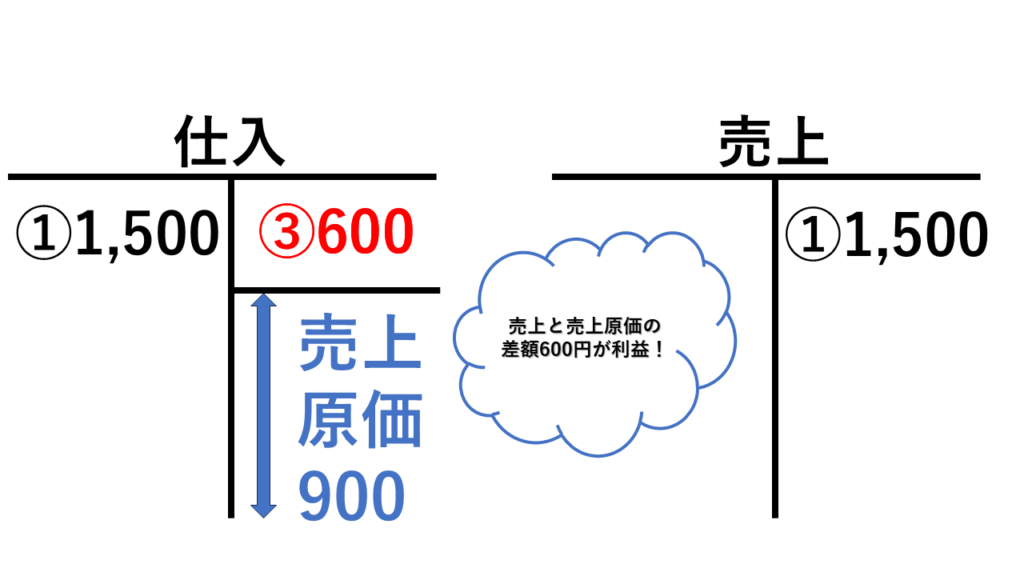

下の図のように仕入勘定の貸方に③在庫のスリッパ2足分(300円×2足=600円)を記入することで差額で売上原価を表すことができます。

そして売上と売上原価の差額で今回の利益である600円を求めることができます。

- 続いて300円×2足=600円のスリッパの在庫を表さないといけません。

原価300円×2足=600円のスリッパは在庫となります。

資産の勘定科目「繰越商品」を用いて、600円の在庫があることを表しましょう。

下記の図のように借方に④在庫のスリッパ2足分(300円×2足=600円)を記入することで在庫の存在を表すことができました。

この一連の修正から例題3の決算整理仕訳は「繰越商品600/仕入600」となります。

借方「繰越商品」は期末商品棚卸高(在庫の商品)の増加を表すことができ、貸方「仕入」は当期仕入れた分(1500円)から、在庫商品の原価(600円)を減らすことで、仕入勘定で当期の適切な売上原価を表すことができます。

本日のまとめ

- 「三分法」とは「仕入」「売上」「繰越商品」という3つの勘定科目を用いた記帳方法。

- 「三分法」以外に「分記法」による記帳方法もあるが、簿記の試験では「三分法」による記帳方法が出題される。

- 「三分法」を用いた場合は決算整理仕訳が必要!

- 決算整理仕訳を行う前は「仕入勘定」に「仕入原価」が記入されているため、「仕入勘定」で「売上原価」を表すように修正を行う。修正を行うことで「売上」と「売上原価」の差額で当期の利益を求めることができる。

- 「繰越商品」を用いることで当期の在庫の存在を表す。

独学で資格取得をめざすなら

「すでに簿記を独学で学び、試験を控えているあなた!」「これから引き続き簿記の勉強をして、試験に臨むあなた!」試験の対策はできていますか?

試験合格への近道は何度も問題を解き、分からない問題をなくしていくことです。

本日は、筆者が試験前に解いた問題集を紹介します。

- 問題集にもかかわらず試験問題の対策のしかた、出題パターンについての攻略テクニックが記載!

- 過去に出題された問題を収録。もちろん解答・解説も収録。

- 豊富な量の問題演習(筆者が解いた時は試験問題が12回分収録されていました)

- ネット試験にも対応(本番と同じ環境でネット試験の演習ができる)

ぜひ試験前に問題演習を行い、自分の今の実力を確認してみましょう!

オンラインで資格習得を目指すなら

「簿記の勉強を始めたいけど、どう勉強をしたらいいんだろう?」

「参考書は買ったけど、全然わからない、、」「コツコツと勉強が続けられない、、」

「できるだけ費用を抑えて資格を取得したい!」などの悩みを持っているそこのあなた!

本日は「オンラインで資格取得を目指せる」通信講座をご紹介いたします。

スマホ・パソコンで勉強できるのはもちろん、費用も抑えて資格取得を目指すことができるため、オススメです。今回は2つご紹介しているのでご覧ください!

STUDYing(スタディング)

まずご紹介するのは「スタディング 簿記講座 ![]() 」です。

」です。

- 「AI実力スコア」で苦手分野を把握。今テストを受ければどれくらいの点数を取れるかをAIが予想。

- スマホ、PCでの学習によって、スキマ時間も効率的に活用。

- 「簿記3級コース」には、動画講義・WEBテキスト・スマート問題集(オンライン問題)・検定対策模試(PDF・オンライン問題)などが含まれる。

オンスク.JP

次にご紹介するのは「様々な資格学習が1,628円でウケホーダイ!【オンスク.JP】 ![]() 」です。

」です。

- 月額1,628円で60講座以上が受講できる。例えば「簿記」と「FP」の資格を同時に受講することも!

- 学習管理機能によって進捗状況をサポート。

- スマホやPC対応でどこでも学習が可能。

このようにオンライン講座では、様々な機能であなたの資格取得をサポートしてくれます!

書店で購入した参考書で勉強するという選択肢もありますが、オンラインで勉強することで、通勤時間やお風呂に入っている時などのスキマ時間を活用できたり、勉強中に分からないところがあれば、講義を何度も見直すことができる部分はオンライン学習の魅力です。

コメント