今回は減価償却を行う際に用いる記帳方法、直接法と間接法の違いについて理解してみましょう!!

直接法と間接法の違い

・直接法…土地を除く有形固定資産(車や建物など)の購入金額から「当期、価値が減少した分を引く」方法

・間接法・・・土地を除く有形固定資産(車や建物など)の購入金額から「当期、価値が減少した分を引かずに、減少した分を減価償却累計額という勘定に置き換える」方法

有形固定資産は、使用や時の経過によって価値が減少していきます。この価値の減少を減価償却の直接法や間接法を用いて求めます。

それでは直接法と間接法について詳しく見ていきましょう!

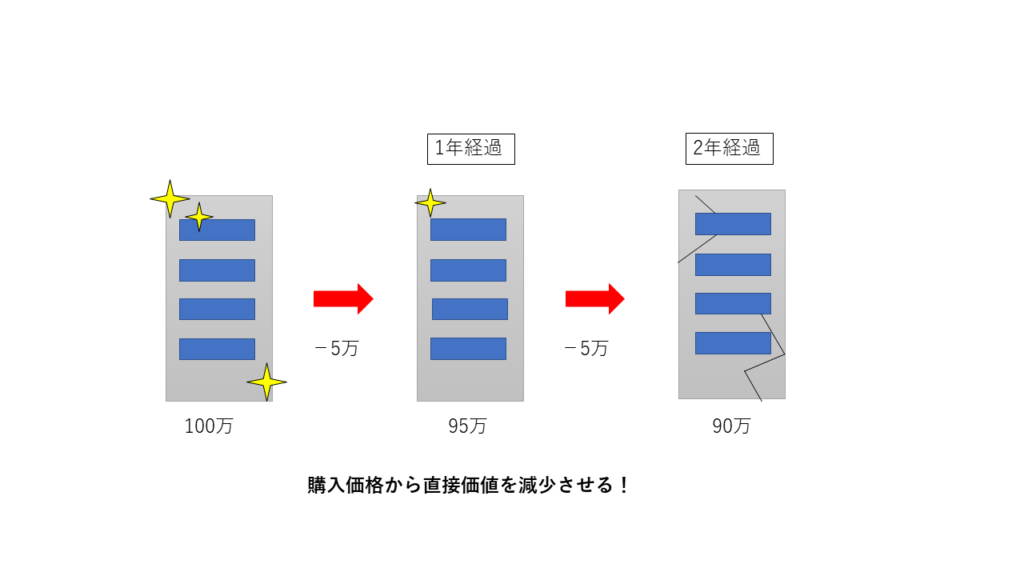

直接法について

例えば上記の図のように、時の経過によって毎年5万円の価値が減少する建物が存在していたとしましょう。

直接法を用いた減価償却では、建物の購入価格100万円から、当期価値が減少した分の5万円分を引きます。

図のように、100万円の建物が1年経つと95万円に、2年経つと90万円に価値が減少します。

このように直接法の減価償却は建物の購入価格から直接価値を減少させます。

仕訳では、減価償却費50,000/建物50,000となります。

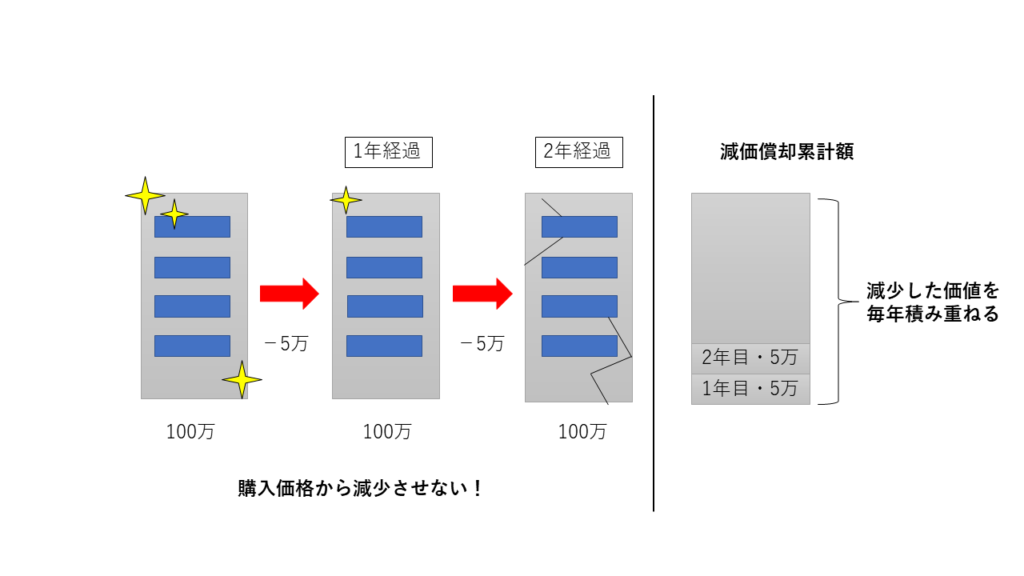

間接法について

今回も時の経過によって毎年5万円の価値が減少する建物が存在していたとしましょう。

間接法を用いた減価償却では、建物の購入価格から直接5万円を減少させずに、減価償却累計額という勘定科目に、当期価値が減少した5万円分を積み重ねていきます。

図のように、1年、2年と経過しても建物の購入価格100万円から価値を減少させません。

減価償却累計額という勘定に、毎年5万円ずつ積み重ねていき、間接的に価値を減少させます。

仕訳では、減価償却費50,000/減価償却累計額50,000となります。

本日のまとめ

- 直接法では、土地を除く有形固定資産の購入金額から「当期、価値が減少した分を引く」

- 間接法では、土地を除く有形固定資産の購入金額から「当期、価値が減少した分を引かずに、減少した分を減価償却累計額という勘定に置き換える」

独学で資格取得をめざすなら

「すでに簿記を独学で学び、試験を控えているあなた!」「これから引き続き簿記の勉強をして、試験に臨むあなた!」試験の対策はできていますか?

試験合格への近道は何度も問題を解き、分からない問題をなくしていくことです。

本日は、筆者が試験前に解いた問題集を紹介します。

- 問題集にもかかわらず試験問題の対策のしかた、出題パターンについての攻略テクニックが記載!

- 過去に出題された問題を収録。もちろん解答・解説も収録。

- 豊富な量の問題演習(筆者が解いた時は試験問題が12回分収録されていました)

- ネット試験にも対応(本番と同じ環境でネット試験の演習ができる)

ぜひ試験前に問題演習を行い、自分の今の実力を確認してみましょう!

オンラインで資格習得を目指すなら

「簿記の勉強を始めたいけど、どう勉強をしたらいいんだろう?」

「参考書は買ったけど、全然わからない、、」「コツコツと勉強が続けられない、、」

「できるだけ費用を抑えて資格を取得したい!」などの悩みを持っているそこのあなた!

本日は「オンラインで資格取得を目指せる」通信講座をご紹介いたします。

スマホ・パソコンで勉強できるのはもちろん、費用も抑えて資格取得を目指すことができるため、オススメです。今回は2つご紹介しているのでご覧ください!

STUDYing(スタディング)

まずご紹介するのは「スタディング 簿記講座 ![]() 」です。

」です。

- 「AI実力スコア」で苦手分野を把握。今テストを受ければどれくらいの点数を取れるかをAIが予想。

- スマホ、PCでの学習によって、スキマ時間も効率的に活用。

- 「簿記3級コース」には、動画講義・WEBテキスト・スマート問題集(オンライン問題)・検定対策模試(PDF・オンライン問題)などが含まれる。

オンスク.JP

次にご紹介するのは「様々な資格学習が1,628円でウケホーダイ!【オンスク.JP】 ![]() 」です。

」です。

- 月額1,628円で60講座以上が受講できる。例えば「簿記」と「FP」の資格を同時に受講することも!

- 学習管理機能によって進捗状況をサポート。

- スマホやPC対応でどこでも学習が可能。

このようにオンライン講座では、様々な機能であなたの資格取得をサポートしてくれます!

書店で購入した参考書で勉強するという選択肢もありますが、オンラインで勉強することで、通勤時間やお風呂に入っている時などのスキマ時間を活用できたり、勉強中に分からないところがあれば、講義を何度も見直すことができる部分はオンライン学習の魅力です。

コメント