リース取引とは貸手が借手に対して一定期間(リース期間)に渡って、リース物件(機械や設備など)を利用する権利を与え、対価としてリース料をいただく取引のことです。

リースの種類

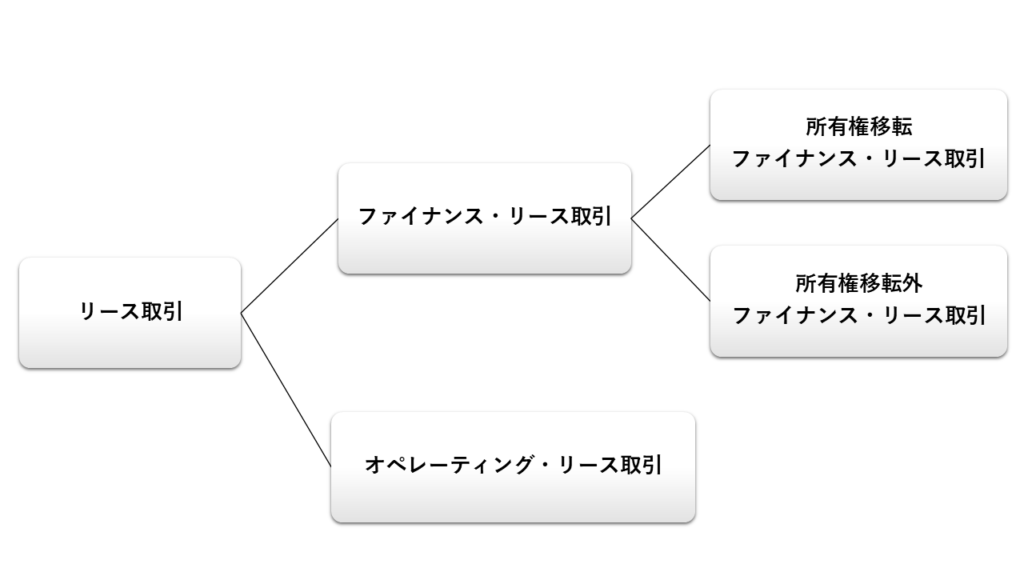

リース取引は「ファイナンス・リース取引」と「オペレーティング・リース取引」に分類され、さらにファイナンス・リース取引は「所有権移転ファイナンス・リース取引」と「所有権移転外ファイナンス・リース取引」に分類されます。

ファイナンス・リース取引

ファイナンス・リース取引はリース取引の実態が資産の「売買」とみなされる取引のことです。

リースでありますが、資産を購入するのと同様の扱いとなりますので、リース期間終了後に借手がリース資産を所有する選択を持ちます。

またファイナンス・リース取引は下記の2つの要件を満たす取引です。

- ノンキャンセラブル(解約不能)

リース期間中に契約を解除できない。または、解約できるが高額な解約金を負担しなければならない。(解約金が高額なため、実質解約不可) - フルペイアウト

借手がリース物件(機械や設備など)の使用に生じるコスト(修理費・固定資産税など)をほぼすべて負担する。

購入した時と同じように経済的利益を享受できる。(コピー機をリースした場合、制限なく使える)

所有権移転ファイナンス・リース取引と所有権移転外ファイナンス・リース取引

所有権移転ファイナンス・リース取引とは、リース期間が終了してもリース物件を借手が使用し続けることが契約されているファイナンス・リース取引のことです。

またリース期間終了後に借手がリース物件を市場価格よりも安い価格で買い取ることができます。

所有権移転外ファイナンス・リース取引とは、リース期間が終了するとリース物件を貸手に返すことが契約されているファイナンス・リース取引のことです。

オペレーティング・リース取引

オペレーティング・リース取引とはリース取引の実態が資産の「賃貸」とみなされる取引のことです。

リース期間終了後もリース資産の所有権は貸手側が持ち続けます。

リース取引の仕訳について

それでは「ファイナンス・リース取引」と「オペレーティング・リース取引」の借り手側の仕訳について解説します。

ファイナンス・リース取引の仕訳について

A社は下記の条件でリース契約を結びました。「利子抜き法」・「利子込み法」それぞれの仕訳を行いましょう。

・リース料総額:1,000,000円

・リース期間:5年

・リース資産:見積現金購入価格850,000円

・所有権移転外ファイナンス・リース取引

・定額法

*簿記2級の試験範囲は利息相当額を毎月均等に按分する「定額法」が出題範囲

*見積現金購入価格・・・ファイナンス・リース取引におけるリース資産の取得原価を決定するための金額のこと。つまりリース資産をリース契約時に現金で一括購入したと仮定した場合の金額。

「利子抜き法」による仕訳

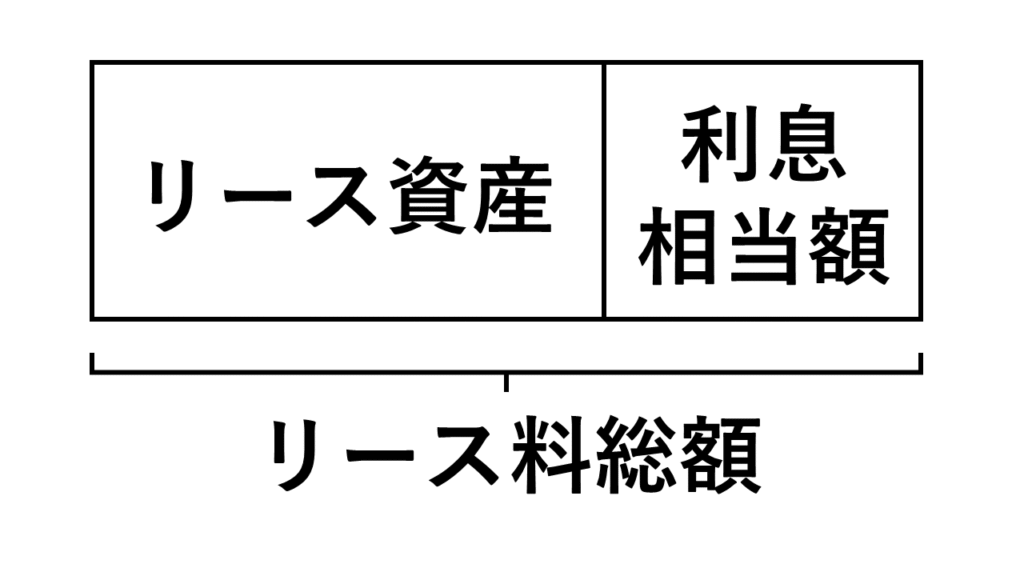

「リース料総額」には「利息相当額」が含まれていることに注意が必要です!

「リース資産」は「リース料総額」から「利息相当額」を控除した金額となります。

このリース料総額から利息相当額を差し引いた金額を「リース資産」と「リース債務」として計上する方法を「利子抜き法」といいます。

それでは仕訳の流れを見ていきましょう。

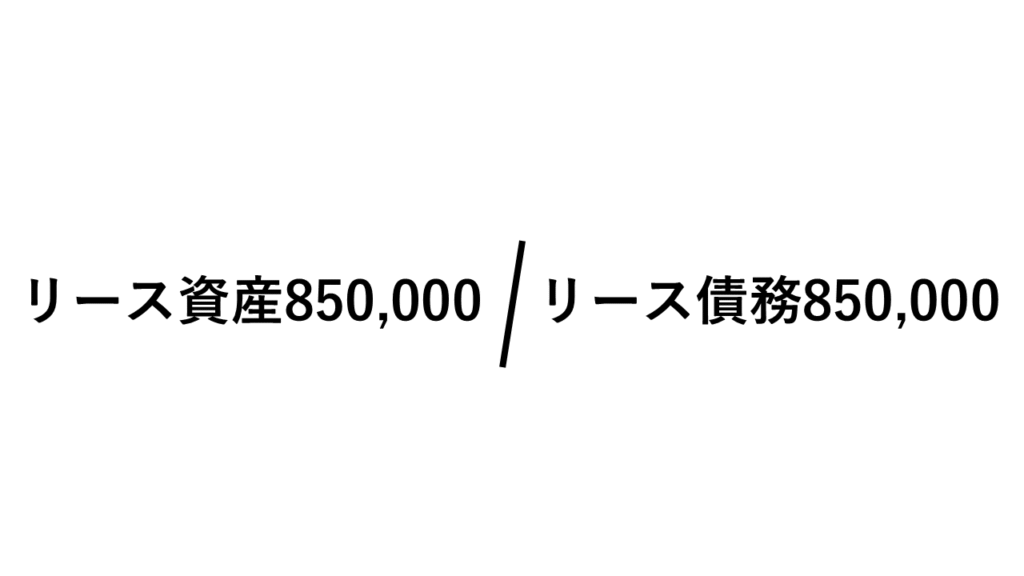

①リース物件の購入の仕訳

借手はリース物件を購入したことを表すために「借方」に「リース資産850,000」と記入します。「貸方」にはリース物件の購入代金にあたる「現金○○」や「買掛金○○」を記入したいところですが、それは間違いになるので注意が必要です。

あくまでリース物件の購入であるため、「リース会社に購入代金を借りて、リース物件を購入し、徐々に返済していく」という考え方をしましょう。「貸方」に「リース債務850,000」と記入します。

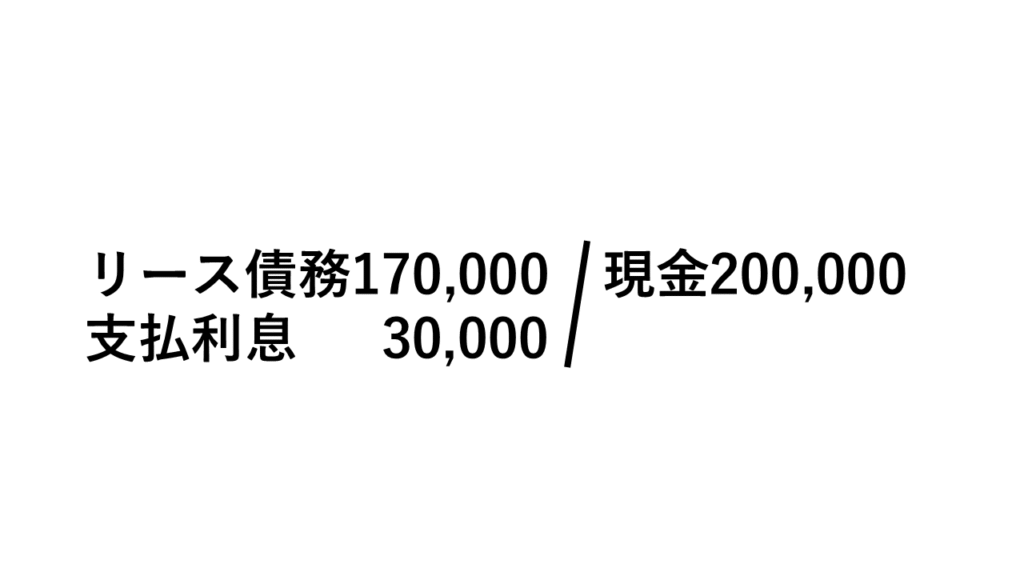

②リース料の支払いの仕訳

借手はリース物件の返済を行わなければならないので貸方に計上している「リース債務850,000」の減額と利息相当額(支払利息)の支払いを行います。

リース期間は5年ですので「リース債務850,000」と「利息相当額150,000」を5年で按分すると、1年間で返済する「リース債務」の金額は170,000円「リース料」は30,000円となります。

それでは仕訳を行いましょう。

リース債務の減額と利息の支払いを行いますので、「借方」に「リース債務170,000」

「支払利息30,000」を記入します。

また「貸方」には”何”で返済をしたかを記入します。今回は現金で返済を行ったとしましょう。

「貸方」に「現金200,000」を記入します。

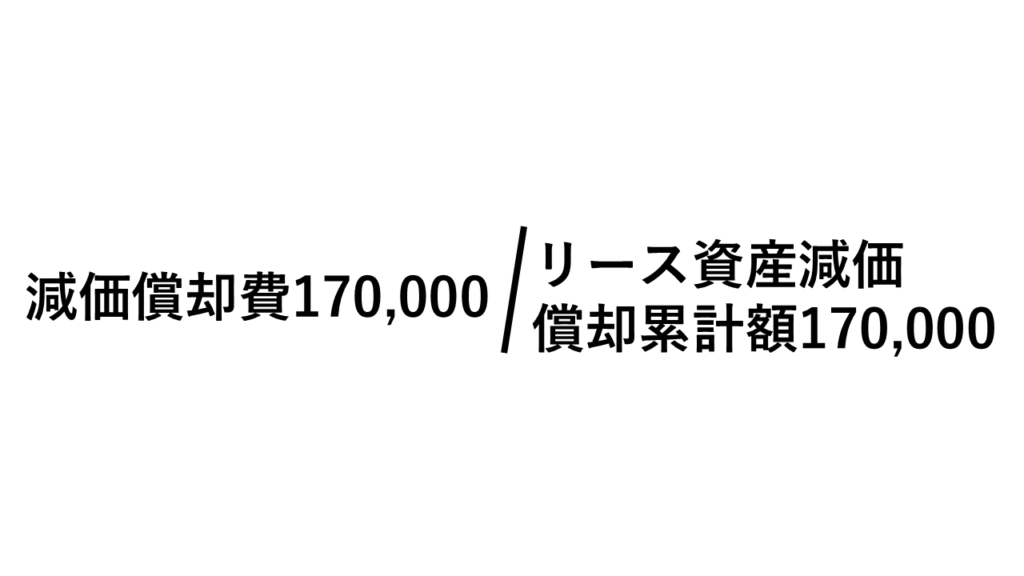

③減価償却の仕訳

リース資産の減価償却を行います。償却期間はリース期間です。

リース資産850,000円をリース期間5年で按分すると、1年間で償却する金額は170,000円となります。

「借方」に「減価償却費170,000」を記入し、「貸方」に「リース資産減価償却累計額170,000」を記入します。

「利子込み法」による仕訳

リースの仕訳は原則として「利子抜き法」を用いて行いますが、所有権移転外ファイナンス・リース取引の場合のみ「利子込み法」による仕訳が容認されています。

「利子込み法」は「利子抜き法」と異なり、「リース料総額」がリース物件の取得原価となるので注意が必要です。

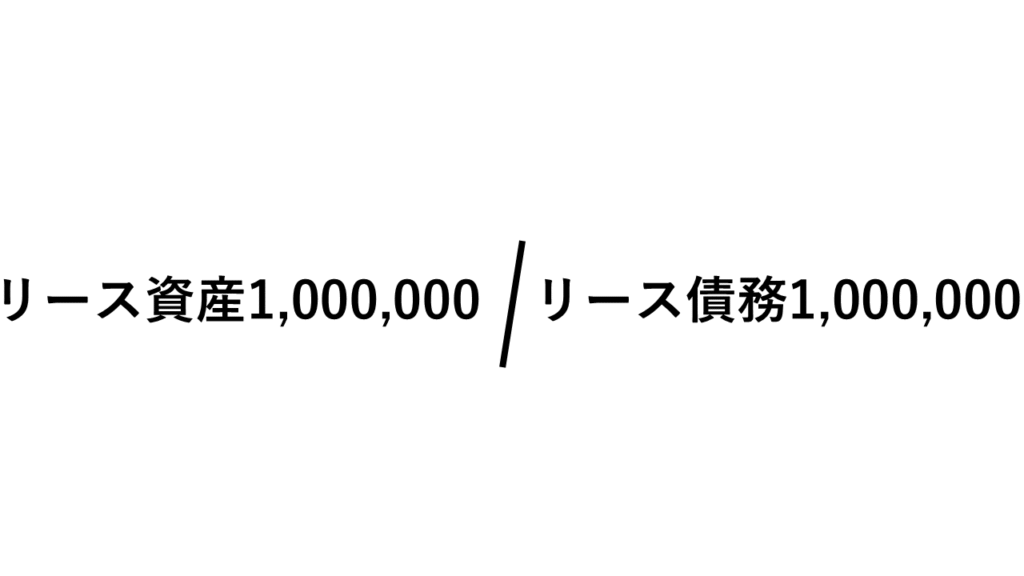

①リース物件の購入の仕訳

借手はリース物件を購入したことを表すために「借方」に「リース資産1,000,000」と記入します。

「リース会社に購入代金を借りて、リース物件を購入し、徐々に返済していく」とみなして

「貸方」に「リース債務1,000,000」と記入します。

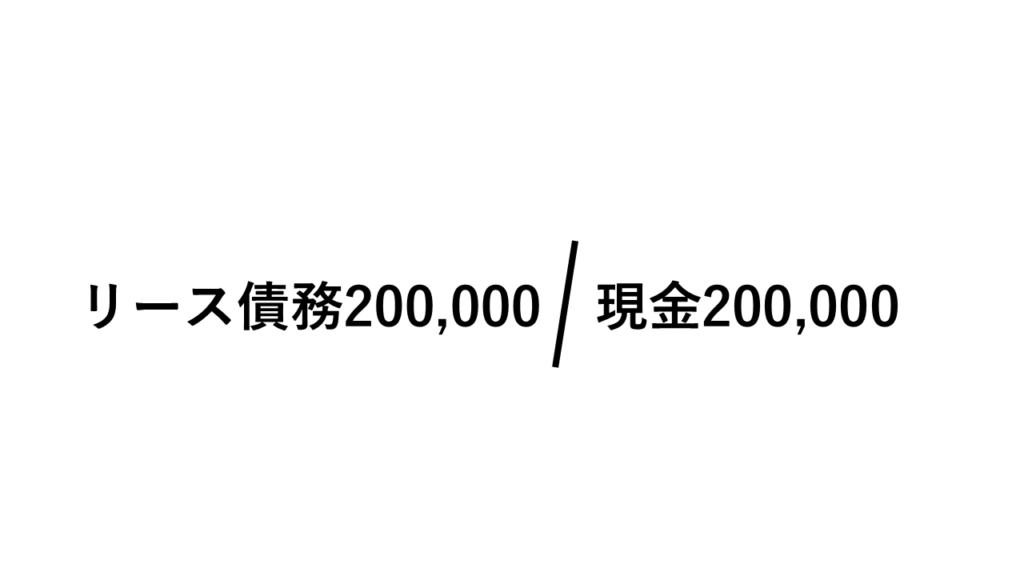

②リース料の支払いの仕訳

借手はリース物件の返済を行わなければならないので貸方に計上している「リース債務1,000,000」の減額を行います。

ここで注意が必要なのは、「利子込み法」の時はリース債務の金額に、すでに利子が含まれているため「支払利息」勘定は記入しません。

リース期間は5年ですので、「リース債務1,000,000」を5年で按分すると、1年間で返済する「リース債務」の金額は200,000円となります。

「借方」に「リース債務200,000」「貸方」に「現金200,000」を記入します。

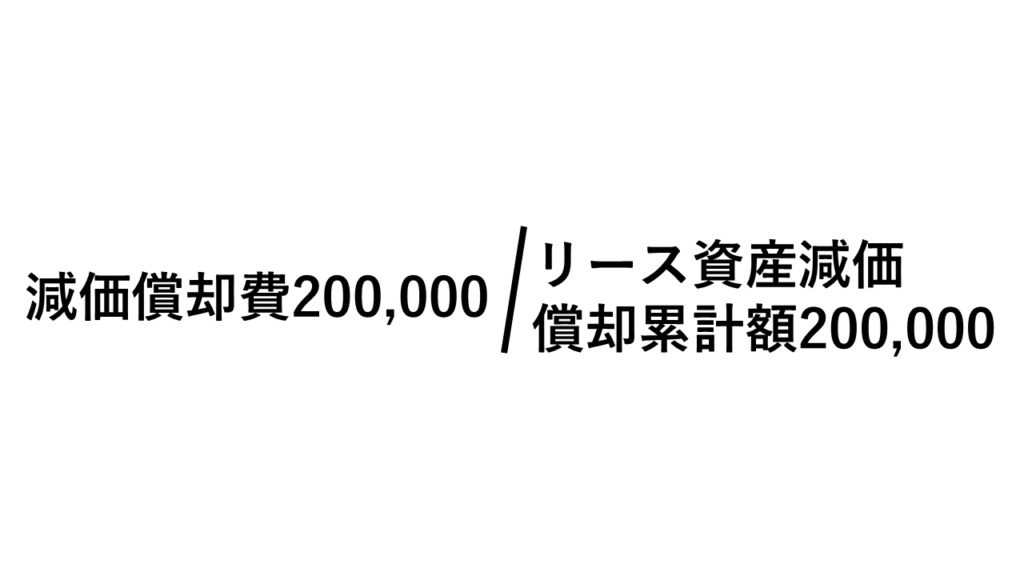

③減価償却の仕訳

リース資産の減価償却を行います。償却期間はリース期間です。

リース料総額1,000,000円をリース期間5年で按分すると、1年間で償却する金額は200,000円となります。

「借方」に「減価償却費200,000」を記入し、「貸方」に「リース資産減価償却累計額200,000」を記入します。

オペレーティング・リース取引の仕訳について

A社は下記の条件でリース契約を結びました。

・リース料総額:1,000,000円

・リース期間:5年

・リース資産:見積現金購入価格850,000円

・オペレーティング・リース取引

①リース物件の購入の仕訳

オペレーティング・リース取引とはリース取引の実態が資産の「賃貸」とみなされる取引のことです。

リース物件を購入したのではなく、借りているという状態のため、リース物件の購入の仕訳は行いません。

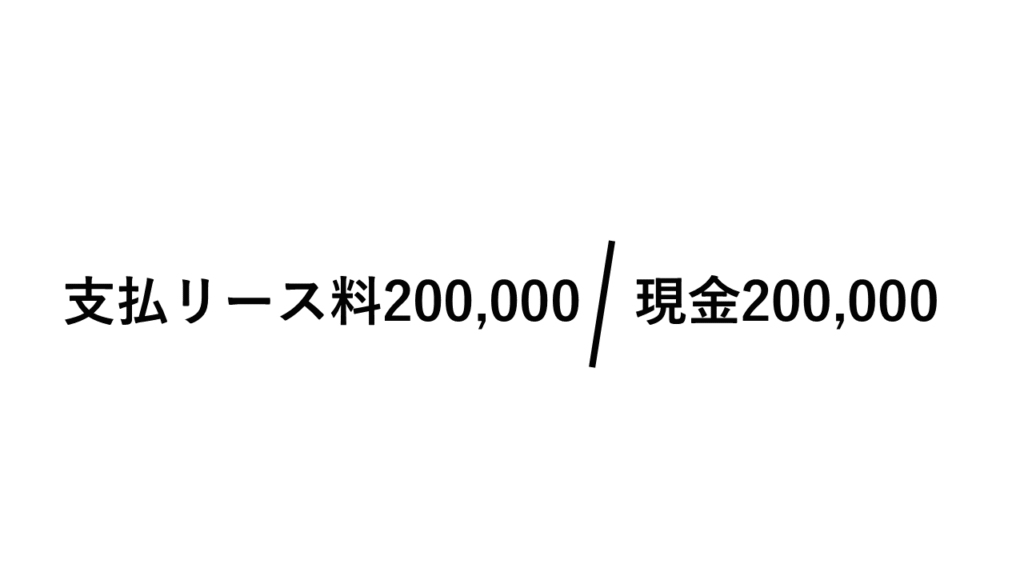

②リース料の支払

借手はリース料の支払いを行わなければなりません。

リース料総額1,000,000円をリース期間5年で按分すると、1年間で支払うリース料の金額は200,000円となります。

「借方」に「支払リース料200,000」を記入し、「貸方」に「現金200,000」を記入します。

③減価償却の仕訳

オペレーティング・リース取引はリース取引の実態が資産の「賃貸」とみなされる取引のことです。

リース資産を保有していないので、減価償却の仕訳は行いません。

まとめ

- リース取引は「ファイナンス・リース取引」と「オペレーティング・リース取引」に分類される。

さらにファイナンス・リース取引は「所有権移転ファイナンス・リース取引」と「所有権移転外ファイナンス・リース取引」に分類させる。 - ファイナンス・リース取引はリース取引の実態が資産の「売買」とみなされる取引のこと。

- オペレーティング・リース取引とはリース取引の実態が資産の「賃貸」とみなされる取引のこと

- 所有権移転ファイナンス・リース取引とは、リース期間が終了してもリース物件を借手が使用し続けることが契約されているファイナンス・リース取引のこと。

- 所有権移転外ファイナンス・リース取引とは、リース期間が終了するとリース物件を貸手に返すことが契約されているファイナンス・リース取引のこと。

- リースの仕訳は原則として「利子抜き法」を用いて行うが、所有権移転外ファイナンス・リース取引の場合のみ「利子込み法」による仕訳が容認されている。

- 「利子抜き法」とは、「リース料総額」から「利息相当額」を差し引いた金額をリース物件の取得原価とする方法のこと。

- 「利子込み法」とは「リース料総額」がリース物件の取得原価とする方法。

独学で資格取得をめざすなら

「すでに簿記を独学で学び、試験を控えているあなた!」「これから引き続き簿記の勉強をして、試験に臨むあなた!」試験の対策はできていますか?

試験合格への近道は何度も問題を解き、分からない問題をなくしていくことです。

本日は、筆者が試験前に解いた問題集を紹介します。

- 問題集にもかかわらず試験問題の対策のしかた、出題パターンについての攻略テクニックが記載!

- 過去に出題された問題を収録。もちろん解答・解説も収録。

- 豊富な量の問題演習(筆者が解いた時は試験問題が12回分収録されていました)

- ネット試験にも対応(本番と同じ環境でネット試験の演習ができる)

ぜひ試験前に問題演習を行い、自分の今の実力を確認してみましょう!

オンラインで資格習得を目指すなら

「簿記の勉強を始めたいけど、どう勉強をしたらいいんだろう?」

「参考書は買ったけど、全然わからない、、」「コツコツと勉強が続けられない、、」

「できるだけ費用を抑えて資格を取得したい!」などの悩みを持っているそこのあなた!

本日は「オンラインで資格取得を目指せる」通信講座をご紹介いたします。

スマホ・パソコンで勉強できるのはもちろん、費用も抑えて資格取得を目指すことができるため、オススメです。今回は2つご紹介しているのでご覧ください!

STUDYing(スタディング)

まずご紹介するのは「スタディング 簿記講座 ![]() 」です。

」です。

- 「AI実力スコア」で苦手分野を把握。今テストを受ければどれくらいの点数を取れるかをAIが予想。

- スマホ、PCでの学習によって、スキマ時間も効率的に活用。

- 「簿記3級コース」には、動画講義・WEBテキスト・スマート問題集(オンライン問題)・検定対策模試(PDF・オンライン問題)などが含まれる。

オンスク.JP

次にご紹介するのは「様々な資格学習が1,628円でウケホーダイ!【オンスク.JP】 ![]() 」です。

」です。

- 月額1,628円で60講座以上が受講できる。例えば「簿記」と「FP」の資格を同時に受講することも!

- 学習管理機能によって進捗状況をサポート。

- スマホやPC対応でどこでも学習が可能。

このようにオンライン講座では、様々な機能であなたの資格取得をサポートしてくれます!

書店で購入した参考書で勉強するという選択肢もありますが、オンラインで勉強することで、通勤時間やお風呂に入っている時などのスキマ時間を活用できたり、勉強中に分からないところがあれば、講義を何度も見直すことができる部分はオンライン学習の魅力です。

コメント